Bien que les banques centrales pourraient ne pas réduire les taux aussi rapidement que les marchés le prévoient, nous croyons que les taux plafonnent. Nous voyons plus de valeur dans les actions des marchés émergents que dans celles des marchés développés.

Partout dans le monde, les principaux marchés boursiers ont continué à battre des records au début mars. L’indice S&P 500 aux États-Unis, l’indice composé S&P/TSX au Canada et l’indice STOXX Europe 600 ont tous atteints des sommets historiques au cours du mois. L’indice S&P 500 a d’ailleurs affiché un rendement remarquable durant les six derniers mois, ayant grimpé pendant 16 des 19 dernières semaines. Il s’agit de l’une des plus longues périodes de croissance du genre. Et ce n’est pas le seul indicateur de sa vigueur : l’indice n’a jamais baissé de plus de 2 % au cours des 266 derniers jours de bourse (en date de la mi-mars). De plus, la volatilité a été extrêmement faible.

La hausse sur les marchés est attribuable à divers facteurs, mais surtout aux attentes d’une baisse imminente des taux directeurs par les banques centrales des pays développés. Citons aussi le fait que, dans les deux dernières années, l’augmentation marquée des taux d’intérêt n’a causé ni récession ni pertes d’emplois généralisées. Et ce, malgré l’inflation qui a chuté par rapport aux sommets sur plusieurs années. Enfin, des thèmes technologiques comme l’intelligence artificielle, susceptibles de stimuler les bénéfices des sociétés, ont contribué aux gains enregistrés sur les marchés boursiers.

Même si nous croyons que les marchés boursiers sont un peu trop enthousiastes à l’idée d’éventuelles réductions des taux d’intérêt, la remontée actuelle présente quelques points positifs selon nous. Tout d’abord, nous constatons une reprise générale du secteur manufacturier partout dans le monde. Ensuite, nous voyons que les révisions des bénéfices sont peu marquées dans les grandes régions, ce qui contribue à la résilience des marchés. Malgré la récente hausse de l’inflation aux États-Unis, nous pensons que d’importants facteurs, comme la hausse des coûts du logement, pourraient se stabiliser dans les prochains mois. Bien qu’il se peut que la réduction des taux d’intérêt ne soit pas aussi importante – ou rapide – que le prévoient les marchés, nous croyons que la prochaine décision des banques centrales sera de baisser les taux. Nous sommes donc prudemment optimistes quant aux actions.

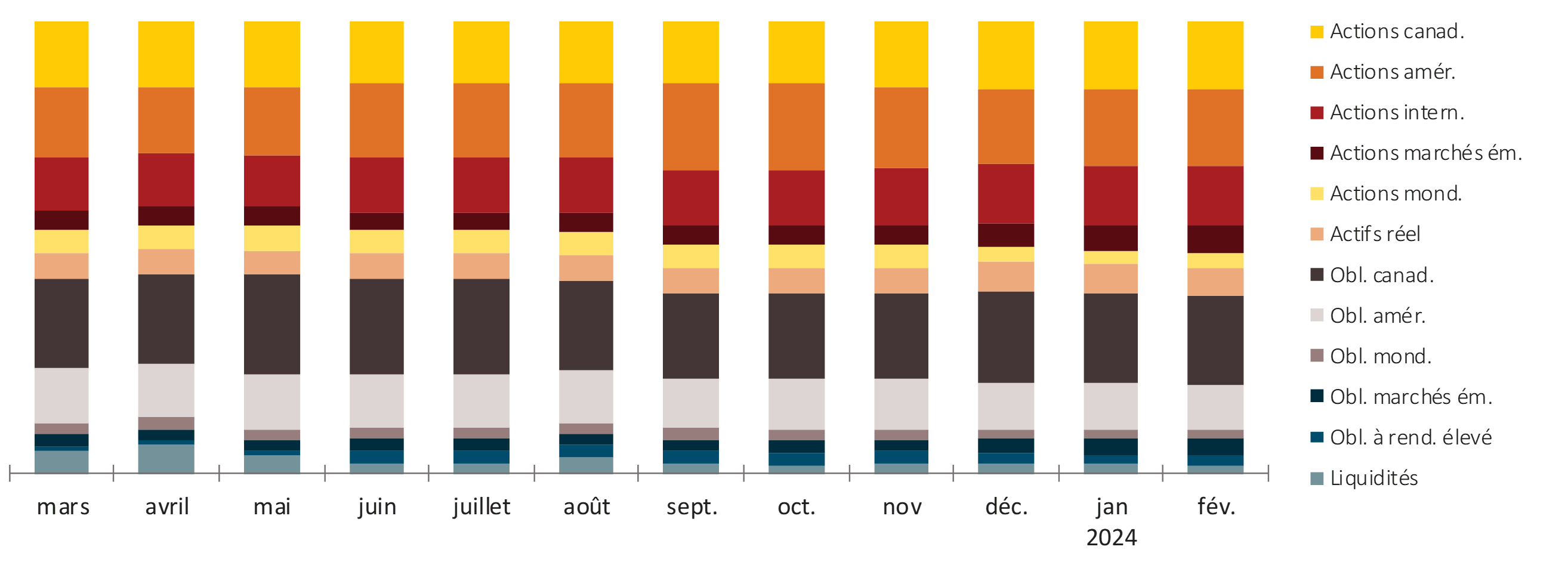

Notre surpondération tactique en actions découle principalement de notre opinion favorable à l’égard des marchés émergents. L’économie continue de se renforcer aux États-Unis, et les actions américaines sont richement valorisées. Nous voyons plus de valeur dans les marchés émergents, particulièrement en Chine. Les marchés boursiers de la Chine ont souffert d’un repli pendant plusieurs années alors que les investisseurs nationaux et étrangers les délaissaient. Les décideurs ont enfin décidé d’agir pour freiner la sortie de capitaux. Nous nous attendons à plus de mesures de soutien pour les actions chinoises et à un meilleur rapport risque-rendement pour cette catégorie d’actifs. Dans la plupart des autres marchés, nous sommes en grande partie restés neutres à l’égard des actions.

Nous adoptons actuellement une approche neutre à l’égard des obligations. Nous avons réduit notre surpondération en obligations canadiennes et américaines de première qualité pour conserver des liquidités. Cependant, nous nous attendons à ce que ces deux catégories d’actifs contribuent à la résilience des portefeuilles globaux si l’éventualité d’une crise financière commence à soulever des craintes. Nous sommes sous-pondérés en obligations mondiales à rendement élevé et en obligations des marchés émergents, en raison de leurs faibles écarts. Cette situation, en plus d’un dollar américain vigoureux, pourrait rendre ces obligations vulnérables.